Итак, представим, что мы — молодая семья: мужчина и женщина в составе семьи, зарегистрировавшие брак в установленном российским законодательством порядке, у нас есть несовершеннолетние дети, наш возраст не превышает 35-ти лет, то есть, мы подходим под условия программы «Молодая семья — доступное жилье» до 2025 года.

- Мы являемся гражданами Российской Федерации.

- У нас в собственности нет недвижимого имущества.

- Мы хотим решить жилищный вопрос или улучшить наши жилищные условия.

Какие шаги нам нужно предпринять, чтобы получить субсидию от государства по одноименной программе на эти цели? Читайте приведенную ниже схему (пошаговую инструкцию).

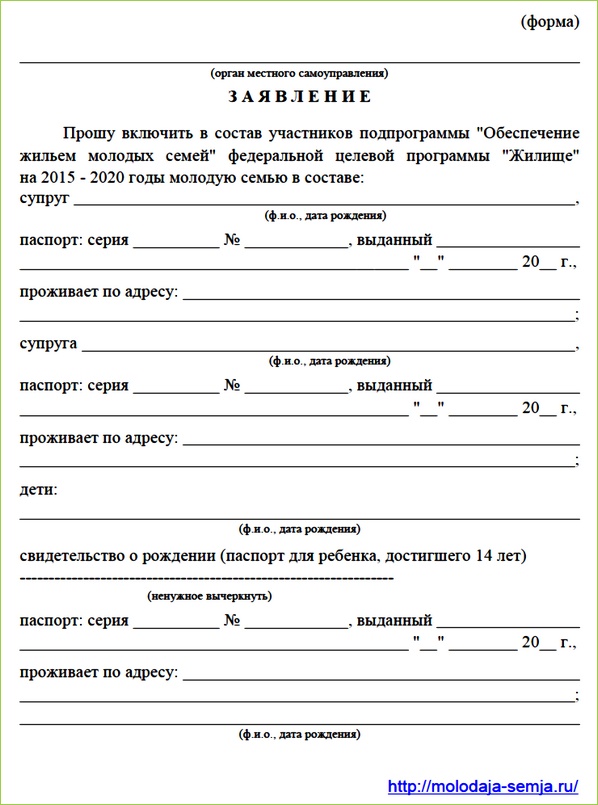

Первый шаг: Подача заявления

Для начала нам нужно получить свидетельство на получение субсидии. Для этого мы подаем в орган местного самоуправления (по месту жительства) заявление на участие в программе, написанное по форме, утвержденной Постановлением Правительства от 25 августа 2015 г. № 889.

Вместе с этим заявлением также будет необходимо предоставить следующие документы:

- Документы, удостоверяющие личность каждого члена семьи;

- Свидетельство о браке (на неполную семью не распространяется);

- Документ, подтверждающий, что молодая семья нуждается в улучшении жилищных условий;

- Выписка из домовой книги;

- Документы, подтверждающие наличие у семьи доходов либо иных денежных средств, достаточных для оплаты расчетной (средней) стоимости жилья в части, превышающей размер предоставляемой субсидии, а именно:

- копию лицевого счета заявителя и членов его семьи, открытого в учреждении банка;

- письменный документ, выданный кредитной организацией, подтверждающий возможность предоставления кредитных средств на приобретение (строительство) жилья;

- свидетельство о праве собственности на имеющееся у молодой семьи в собственности жилье (с предварительным договором на продажу или оценкой его стоимости);

- иные письменные документы, подтверждающие наличие денежных средств у молодой семьи, в объеме, превышающем размер предоставляемой субсидии.

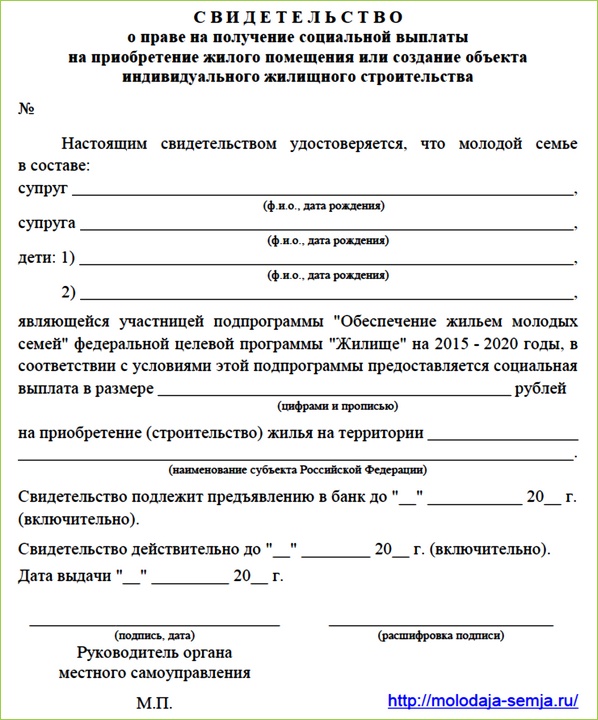

Второй шаг: Получение свидетельства

После этого мы ждем, пока администрация рассмотрит поданные документы. Органы самоуправления могут отказать нам в выдаче свидетельства, если мы:

- не предоставили какие-либо необходимые документы;

- указали ложные сведения в поданных документах.

Если комплект документов соответствует требованиям программы, и информация в них действительна, нам выдают свидетельство на получение субсидии. При его выдаче нас информируют о порядке и условиях получения и использования субсидии.

При возникновении у нас обстоятельств, требующих замены выданного свидетельства, мы представляем в органы местного самоуправления заявление о его замене с указанием обстоятельств и приложением документов, подтверждающих их. К таковым относятся:

- утрата (хищение) или порча свидетельства;

- уважительные причины, не позволившие молодой семье представить свидетельство в банк в установленный срок.

Третий шаг: Договор с банком

Субсидия предоставляется в безналичной форме. Соответствующие средства зачисляются на банковский счет.

- Мы открываем счет в банке, участвующем в программе, для последующих операций с денежными средствами, предоставляемыми в качестве субсидий.

- Чтобы открыть банковский счет, мы в течение 2 месяцев с даты выдачи свидетельства, сдаем его в банк.

- Свидетельство, представленное в банк по истечении 2 месячного срока с даты его выдачи, банком не принимается.

По истечении этого срока молодая семья вправе обратиться в орган местного самоуправления, выдавший свидетельство, с заявлением о его замене.

- Далее, банк проверяет данные, указанные в свидетельстве, и сверяет их с нашими паспортными данными. В противном случае, при несоответствии данных, банк отказывает нам в заключении договора банковского счета и возвращает нам свидетельство.

- Если же все данные верны, банк заключает с нами договор банковского счета и открывает на наше имя лицевой счет, предоставленных в качестве субсидии (социальной выплаты). В этом договоре оговариваются основные условия обслуживания банковского счета, порядок взаимоотношений банка и владельца свидетельства, на чье имя открыт банковский счет (далее — распорядитель счета), а также порядок перевода средств с банковского счета.

- может быть указано доверенное лицо, которому позволено распоряжаться данным счетом, а также условия перечисления поступивших на банковский счет средств;

- договор заключается на срок, оставшийся до истечения срока действия свидетельства, но может быть расторгнут по письменному заявлению распорядителя счета.

- В случае досрочного расторжения договора банковского счета (если на указанный счет не были зачислены средства, предоставляемые в качестве субсидии) банк выдает распорядителю счета справку о расторжении договора без перечисления средств субсидии.

Четвертый шаг: Одобрение банком

Для оплаты приобретаемого жилого помещения мы представляем в банк следующий перечень документов:

- договор банковского счета;

- договор купли/продажи жилого помещения;

- свидетельство о государственной регистрации права собственности на приобретаемое жилье;

- документы, подтверждающие наличие достаточных средств для оплаты приобретаемого жилого помещения в части, превышающей размер предоставляемой субсидии.

В договоре купли/продажи указываются:

- реквизиты свидетельства (серия, номер, дата выдачи, орган, выдавший сертификат на субсидию);

- реквизиты банковского счета, с которого будут осуществляться операции по оплате жилья, приобретаемого на основании этого договора;

- определяется порядок уплаты суммы, превышающей размер предоставляемой субсидии.

Мы можем использовать субсидию на первоначальный взнос в счет оплаты приобретаемого жилья или расходов на строительство жилого дома. Для этого при получении кредита или займа, мы представляем в банк кредитный договор или договор займа, договор банковского счета и документы по приобретению жилья:

- договор купли/продажи готового жилого помещения;

- договор строительного подряда или иные документы, подтверждающие расходы по созданию объекта индивидуального жилищного строительства (документы на строительство).

Также мы можем использовать субсидию в качестве последнего платежа в счет оплаты паевого взноса в полном размере, если мы являемся членом жилищного накопительного кооператива и для нас кооперативом приобретено жилое помещение. После этого данное жилое помещение переходит в нашу собственность.

Чтобы воспользоваться полученной субсидией таким образом, мы должны представить в банк:

- Справку о внесенной сумме паевого взноса за жилое помещение и об оставшейся сумме паевого взноса, необходимой для приобретения права собственности на жилое помещение;

- Копию устава кооператива;

- Выписку из реестра членов кооператива, подтверждающую наше членство в кооперативе;

- Копию документа, подтверждающего право собственности кооператива на жилое помещение, которое будет передано нам, молодой семье — участнице подпрограммы;

- Копию решения о передаче жилого помещения в пользование члена кооператива.

В случае вынесения банком решения об отказе в принятии документов либо об отказе от оплаты расходов на основании этих документов нам пришлют соответствующее уведомление в письменной форме с указанием причин отказа. При этом документы, принятые банком для проверки, возвращаются.

- договора купли/продажи жилого помещения;

- документы на строительство;

- справки об оставшейся сумме паевого взноса.

Пятый шаг: Перечисление субсидии

Оригиналы договора купли/продажи жилого помещения, документов на строительство, справки об оставшейся части паевого взноса хранятся в банке до перечисления средств лицу, указанному в них, или до отказа перечисления и затем возвращаются нам.

- Банк в течение 1 рабочего дня после вынесения решения о принятии договора купли/продажи жилого помещения, документов на строительство, справки об оставшейся части паевого взноса направляет в орган местного самоуправления заявку на перечисление средств в счет оплаты расходов на основе документов или уплаты оставшейся части паевого взноса.

- Орган местного самоуправления в течение 5 рабочих дней с даты получения заявки на перечисление бюджетных средств на наш счет в банке проверяет ее (заявку) на соответствие данным о выданных свидетельствах.

- При их соответствии перечисляет средства, предоставляемые в качестве субсидии, банку.

- При несоответствии данных перечисление средств не производится, об этом орган местного самоуправления в указанный срок письменно уведомляет банк.

Шестой шаг: Мучения окончены

Мы получаем субсидию по программе! Субсидия считается предоставленной нам с того момента, как банк перечислит денежные средства с нашего лицевого счета в счет оплаты приобретаемого жилого помещения, работ (товаров, услуг) по строительству жилого помещения либо уплаты оставшейся части паевого взноса члена жилищного накопительного кооператива.

Улучшение жилищных условий молодых семей — участников подпрограммы в последующем осуществляется на общих основаниях в соответствии с законодательством Российской Федерации.

Если у меня просроченная задолженность в другом банке, я могу надеяться на субсидию?

Здравствуйте. Я с женой живу в Москве, снимаем квартиру. Прописка у жены в Самаре, у меня в Нижнем Новгороде. Хотим приобрести жилье в ипотеку в Московской обл., имеем ли право вставать в очередь без местной прописки? Или временной регистрации достаточно? Заранее спасибо.

Здравствуйте, мы в браке 1 год, живем в квартире, муж прописан в деревне, жена в городе, был приобретен земельный участок (оформленный на мать мужа), имеем ли мы право получить субсидию на строительство индивидуального жилого дома, если мы не заключаем договор на строительство с фирмой?

Тверская область, Калининский район не участвует в программе? Звонил в администрацию — отшили… Что за несправедливость?

Добрый вечер! Подскажите пожалуйста, я подала документы на субсидию по программе «Молодой семье доступное жильё». Если её одобрят, я ведь смогу использовать эти деньги на строительство дома на участке ИЖС в ЛО? Спасибо!

Здравствуйте! Мы с мужем и дочкой стоим в очереди уже 6 год, и все никак наша очередь не подойдет. Сегодня ходила узнавать про очередь — вообще сказали, что скорее всего мы не получим сертификат, т.к. мужу в 2018 году будет 36 лет. Подскажите, насколько это правда.

Это не правда. Учитывается тот возраст, когда подали заявление.

Правда. На момент получения сертификата супругам не должно быть более 36 лет.

На вашем сайте указано, что могут отказать в субсидии. Но ничего не сказано, как долго стоять в очереди. Читаю комментарии — люди годами стоят в очереди и не могут получить субсидию. Какой срок ожидания ответа?

Здравствуйте, на моем примере объясню… Стояли в очереди с 2012 года, и вот сегодня 2 мая 2017 года мы наконец-то получили долгожданный сертификат.

Мы ждали всего 1,5 года в Калужской области, т.к. льготники — многодетные.

Я стою уже с 2008 года. Родила за это время 2 детей и развелась с мужем — но мне сказали, шансов нет, потому что я не госслужащая и не многодетная! г. Иркутск

Здравствуйте! Наша семья получила сертификат на получение субсидии по программе «Молодая семья». Остальную сумму мы планируем брать в банке по ипотечной программе, с использованием материнского капитала в качестве первоначального взноса. По закону мы должны выделить долю в приобретаемой квартире каждому ребенку. Можем ли мы выделить доли в квартире после погашения всей суммы задолженности по ипотечному займу? Заранее спасибо!

На сколько я знаю, надо у нотариуса писать расписку, что вы оставите жилье детям, и это пишется до перечисления мат.капитала в банк.

После снятия обременения по ипотечному займу в течение 6 месяцев выделить каждому ребенку долю.

В Краснодаре так: ты даёшь обязательство о том, что обязуешься выделить доли. Доли выделяют только после погашения ипотеки, так как пока ты не выплатил, она в залоге у банка.

Меня вот мучает другой вопрос, может кто-то в курсе. У меня 3 ребенка, выделение доли стоит примерно 5000 р. Интересно, на каждого ребенка делается отдельный документ? Помимо того, я должна его ещё сделать и в Пенсионный фонд передать, и, наверное, тоже 3 шт. А ещё вносила региональный мат капитал, и им надо? В итоге получается на 3 ребенка 15000 × 3 = 45000. Круто. Это хорошо, если на меня не надо делать долю =) Кто-то знает, как там дальше?

Здравствуйте. Хотелось бы уточнить, есть ли возможность встать в очередь на получение субсидии по программе «молодая семья», если уже имеется ипотека, но во вторичном жилье? Можно ли погасить этими средствами уже имеющуюся ипотеку?

Я знаю, что были такие ситуации. Можно, только в каждом регионе свои камни.

Здравствуйте. Мы получили сертификат, заложили его в банк, но мы нашли квартиру в ЖК, где квартиры продают по предварительному договору купли-продажи. Так как дом сдан в эксплуатацию, но право собственности будет получено через два мес, поэтому на квартиры хорошие скидки. Могу ли я оформлять ипотеку, используя сертификат по предварительному договору купли-продажи?

Добрый день. Если у нас есть на руках сертификат по программе помощь молодой семье, можем ли мы им расплатится как первоначальным взносом при взятии ипотечного кредита? Без дополнительной оплаты наличными деньгами. Город Тольятти.

Здравствуйте! Уже стоим в очереди по программе молодая семья с 2012 г., но очередь очень медленно идет. Начали строить дом, если зарегистрирую как незавершённое строительство, то снимут ли нас с очереди на субсидию?

Здравствуйте! Мы получили сертификат на сумму, полагающуюся на троих (меня, мужа и нашего ребёнка). Сейчас сертификат в банке и еще не реализован, я беременна. Можем ли мы после родов претендовать на доплату за четвёртого члена семьи? Спасибо всем, кто ответит!

Здравствуйте. Получили сертификат. Могу ли я купить квартиру в строящемся доме ЖК, тип участия — ДДУ? Привлекает цена.

Я так понимаю, что нет смысла тратить время и нервы на это )

Это неправильное решение. Есть смысл, ещё какой.

Здравствуйте! Скажите, куда обратиться в Барнаул на молодую семью?

Добрый день! Нам выдали свидетельство на получении субсидии по программе Молодая семья 9 ноября 2017 года. В управлении предупредили, что все сделки должны быть оформлены до 25 декабря 2017 года — иначе деньги вернутся обратно в область, а на следующий год по нашим свидетельствам нам никто не выделит денег. Мы покупаем квартиру с использованием ипотеки, и все необходимые документы оформляются немалое время. Если мы не успеем до 25 числа, это правда, что мы потеряем эту субсидию? Ведь сам срок свидетельства 7 месяцев!

Нам сказали то же самое…

Нам полгода давали на все это, в сертификате было прописано.

Почему никто не акцентирует, что используя субсидию необходимо оформить жилье в общую долевую собственность? А не просто в общую совместную!

Здравствуйте, я стояла в очереди на субсидию по программе «Молодая семья» почти 10 лет (последние 3 года с ребенком, т.к. я мать-одиночка). В администрации моего района мне сказали, что получу я ее еще очень не скоро — как минимум, еще столько же придется подождать. Но есть вариант перейти на другую программу «Жилье от оператора», что мой вопрос может решиться в кратчайшие сроки, и если что-то не получится, то я без труда смогу вернуться обратно в свою очередь на свое место!

Условия предложенной программы меня устроили, и я подала перечисленные мне документы на переход на другую программу! Через 2 недели мне позвонили с центральной администрации С-ПБ и сообщили, что не хватает документов для постановки и что в течение 2 недель я должна предоставить документы о регистрации, на моего нового супруга (документы на квартиру, где он прописан, данные по этой жилплощади т.д.).

Т.к. мой супруг имеет постоянную регистрацию в Псковской обл., то собрать все запрашиваемые бумаги для нас стало проблемой — поехать туда не было возможности… Соответственно, через 2 недели мне позвонили и сказали, что из-за недостачи всех нужных документов заявку мою отклоняют! И в данный момент в МФЦ мне говорят, что мы не можем Вас восстановить обратно на «Молодую семью», несите все документы и вставайте заново.

Здравствуйте. Я с мужем и ребенком живем в Ростове, снимаем квартиру. Прописка у мужа в Ремонтном, у меня и ребенка — в Целине. Хотим стать на помощь «Молодой семье» и приобрести жилье в ипотеку в Ростове. Имеем ли право вставать в очередь без местной прописки? Заранее спасибо.

Добрый день! Если мы стоим в очереди на сертификат, но уже приобретаем жильё, мы с очереди слетаем? Сколько ждать-то можно, 4 года прошло.

Подскажите, вообще реально ли найти продавца, который согласиться оформить сделку купли/продажи, чтобы я стала собственником — но без оплаты? А оплата после проверки всех доков банком… Что вообще за условия такие интересные у администрации? Со стороны выглядит как кидалово какое то…

И помимо того, что нужно найти квартиру понравившуюся, так еще и нужно, чтобы хозяин согласился на такие условия! А срок действия сертификата всего 7 месяцев. Кто покупал уже так квартиру, с какими сложностями сталкивались?

Получили сертификат по государственной программе Молодая семья. В каком банке (кроме Сбербанка) можно реализовать сертификат, как первоначальный взнос по ипотеке?

Могу ли я купить квартиру на ту сумму, которая на сертификате, и ничего не добавлять?

Мне 32, жене 29, ребенку 1,4. Собственного жилья нет, прописка временная. В участии в программе отказали из-за отсутствия постоянной прописки и жилья. Где логика? Я деньги хочу взять для покупки жилья.

Здравствуйте! Мне 32 года, мужу 29. Двое детей — 3 и 5 лет. Живем в Смоленской области, г. Вязьма. Проживаем у родителей в квартире общей площадью 76 кв. м., общее количество прописанных — 6 человек. Хотелось бы уточнить, есть ли возможность встать в очередь на получение субсидии по программе «Молодая семья»?

Дочь с зятем подавали на субсидию документы, пришел отказ, так как якобы они не нуждаются в субсидии. У зятя 1/4 доля в квартире у родителей в другом городе, у дочери нет собственности. Прописаны они у нас в доме дачном. Так как дом наш с мужем, то посчитали этот дом, нашу квартиру с мужем, потом приплюсовали долю зятя и сказали, что достаточно жилья, и молодая семья не нуждается в жилье. Как можно делить то, что им не принадлежит? Да еще дачный дом, в котором только прописка.

Здравствуйте. Скажите, пожалуйста, мы стоим в очереди по программе молодая семья на покупку дома (квартиры) с 2015 г. Если мы купим дом в ипотеку в 2020 г., в дальнейшем мы можем рассчитывать на помощь от государства по программе молодая семья?

Подскажите, пожалуйста, какой минимальный % ден. средств от стоимости приобретаемого имущества должен быть у покупателя при покупке за данный сертификат? Алтайский край.

Подскажите, пожалуйста! Можем ли мы участвовать в программе «Молодая семья»? У жены квартира и прописка в МО, наш малыш родился в июле 2020 года в роддоме, находящемся в Москве, а прописан будет в МО?

Здравствуйте. Я развелась в 2012 и встала с дочерью по программе молодая семья в 2012 году. Получила сертификат, купила квартиру по сертификату и за наличные в 2020 году. Сейчас переезжаем в другой город. Вопрос: при продаже квартиры обязательно согласие ее отца на продажу доли ребёнка? У него уже другая семья с 2013 года, и в воспитании ребёнка он не участвует.

Здравствуйте. Есть ли географические рамки при приобретении жилья с использованием программы молодая семья?