Ипотека 6,5 процентов в 2021 году

В России стартовала новая государственная программа льготной ипотеки со ставкой до 6,5%. Получить такой кредит можно только до 1 июля 2021 года. Такую форму поддержки строительной отрасли предложил Владимир Путин в ходе онлайн-совещания с членами правительства 16 апреля. Постановление о новой льготной ипотеке вступило в силу 2 мая 2020 года.

Кроме гражданства РФ, особых требований к заемщикам нет. Пониженная ставка будет действовать весь срок кредита. Когда программа закончит действовать, банк не станет поднимать ставку. В качестве первого взноса можно использовать материнский капитал или другие меры господдержки.

Изначально программа была рассчитана до 1 ноября 2020 года и хорошо себя зарекомендовала, позволив сотням тысяч семей купить новое жилье. В июне 2021 года Владимир Путин предложил продлить программу до 1 июля 2022 года, но поднять ставку до 7%, при этом максимальная сумма ипотечного кредита при продлении программы составит 3 млн рублей для всех регионов.

На выделенные банком деньги заемщики смогут купить квартиру только в новостройке. Максимальная сумма кредита для ипотеки в 6,5 процентов составляет 6 млн рублей в регионах и 12 млн рублей в Москве и Санкт-Петербурге, Московской и Ленинградской областях.

Оформить жилищный кредит по льготной ставке можно в одном из банков-участников программы. К ней уже присоединились несколько крупных финансовых организаций, в том числе лидеры рынка — Сбербанк и ВТБ.

Условия новой программы льготной ипотеки

Программа льготной ипотеки по ставке до 6,5% годовых призвана поддержать россиян, желающих улучшить свои жилищные условия, а также строительные компании, которые из-за спада в экономике, вызванного коронавирусом, столкнулись с упадком спроса на жилье. По предварительным расчетам, на реализацию госпрограммы власти потратят 6 млрд рублей. Всего же планируется выдать 240 тысяч кредитов по сниженной ставке.

Вот основные условия новой льготной ипотеки под 6,5 процентов:

- Заемщик только гражданин РФ.

- Договор ипотечного кредитования должен быть заключен в срок с 17 апреля по 1 июля 2021 года.

- Валюта — рубли.

- Недвижимость можно купить в любом российском регионе.

- Приобрести жилье можно только на первичном рынке недвижимости.

- Минимальная сумма первоначального взноса — 15% от стоимости жилья. Например, если квартира стоит 2,5 млн рублей, сумма первого взноса составит 375 тыс. рублей (можно использовать материнский капитал или любые другие субсидии из бюджета).

- Срок кредита неограничен.

- Ставка по ипотеке до 6,5% действует весь срок кредита.

- Максимальная сумма ипотеки — 12 млн рублей для Москвы и Санкт-Петербурга, Московской и Ленинградской областях и 6 млн рублей для всех остальных регионов. Взять сумму меньше можно, больше — нельзя.

- Рефинансировать уже имеющуюся ипотеку нельзя — льготная ставка в 6,5% доступна только для новых ипотечных кредитов.

Кто может взять ипотеку под 6,5% годовых

Согласно Постановлению Правительства РФ № 566 от 23.04.2020, у новой льготной ипотеки есть только одно требование к заемщикам и созаемщикам: гражданство РФ. Никаких других ограничений по возрасту, семейному положению, количеству детей, размеру официального дохода или участию в других субсидированных программах ипотеки (семейной, дальневосточной или сельской), программой не установлено. Взять ипотеку по ставке до 6,5% могут и мужчина без семьи и детей, и гражданские супруги, и многодетная семья, и пенсионеры, у которых дети уже давно выросли.

Тем, кто собирался покупать квартиру до ситуации с коронавирусом, стоит присмотреться к этой программе. Еще совсем недавно оформить ипотеку по такой низкой ставке многие заемщики не могли, а в ближайшие месяцы это реально. Ни наличие или отсутствие детей, ни возраст, ни место жительства не повлияют на возможность сэкономить при покупке недвижимости. Однако есть определенные требования к жилью.

Какое жилье можно купить с господдержкой

Приобрести любое жилье по льготной программе не получится. Ипотеку под 6,5% дадут только на следующих условиях:

- Это может быть только квартира в новостройке (на покупку жилого дома или квартиры на вторичном рынке недвижимости льготную ипотеку не дадут).

- Продавец — юридическое лицо (кроме инвестиционных фондов и их управляющих компаний).

- Недвижимость может быть расположена в еще строящемся или уже сданном в эксплуатацию многоквартирном доме или доме блокированной застройки (жилые дома не выше трех этажей, состоящие из 10 блоков, каждый из которых предназначен для проживания одной семьи).

- Заемщик может заключить договор долевого участия (ДДУ), купли-продажи или уступки права требования, но только с застройщиком.

Можно ли использовать другие виды господдержки

Для погашения ипотеки или оплаты первоначального взноса заемщик вправе использовать средства региональных и местных бюджетов, если они ему полагаются. Например, молодая семья, в которой возраст обоих супругов не превышает 35 лет, может получить субсидию по программе «Молодая семья» и использовать ее для погашения ипотеки.

Кроме того, семьи, в которых третий или последующий ребенок родился с 1 января 2019 до 31 декабря 2022 года, могут получить субсидию в размере 450 тысяч рублей. Эти средства также можно использовать на погашение ипотечного кредита.

В каких случаях ставку могут повысить

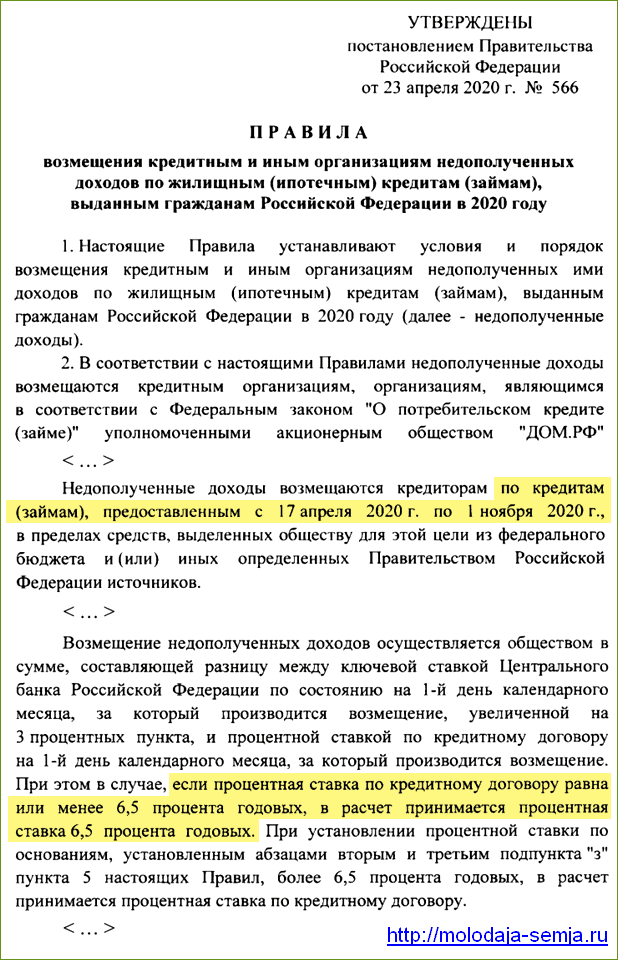

Процентная ставка по новой льготной программе ипотеки не может быть выше 6,5% годовых. Такая ставка будет действовать весь срок кредита. Правительство не ограничило срок кредитования — ипотеку можно взять и на 10, и на 15 лет. Недополученные доходы (до ключевой ставки плюс 3% годовых) банкам компенсирует государство.

В некоторых случаях процентная ставка может увеличиться:

- По закону заемщик не обязан страховать свою жизнь, здоровье или жилье. Но если он отказывается заключить договор личного страхования или не застрахует квартиру после оформления права собственности, банк вправе увеличить процентную ставку по ипотеке максимум на 1%.

- Пока заемщик не оформит в залог банку квартиру или права требований по ДДУ. На это время процентная ставка может вырасти на 3 процентных пункта от ключевой ставки ЦБ (то есть до 8,5%).

Как взять ипотеку под 6,5 процентов

В программе льготной ипотеки могут участвовать не все банки. Полный перечень финансовых организаций участников будет опубликован позже на сайте оператора программы — АО Дом.РФ. Поэтому прежде чем подавать заявку и выбирать квартиру, нужно уточнить в выбранном банке, выдают ли кредит по льготной ставке или нет.

Крупнейшие российские банки стали принимать заявки на ипотеку по сниженной ставке еще в конце апреля. В их числе Сбербанк, ВТБ, Альфа-банк, Дом.РФ и Промсвязьбанк. Позже к программе подключились Совкомбанк, Банк Открытие, Росбанк, Газпромбанк и другие.

Перечень документов, необходимых для заключения сделки, кредитор устанавливает самостоятельно. Подать заявку на получение ипотеки можно в режиме онлайн на сайте выбранного банка. Из-за ситуации с коронавирусом некоторые банки запустили полностью дистанционный процесс оформления сделки, который позволяет купить квартиру, не выходя из дома в условиях самоизоляции.