Кредитные каникулы

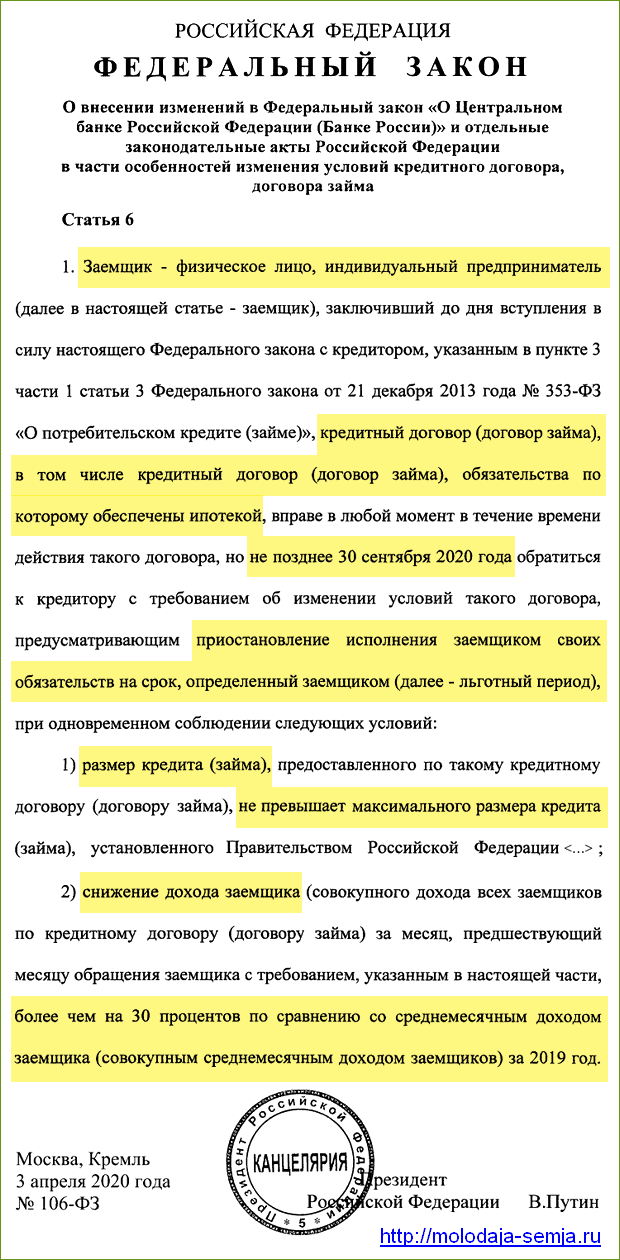

3 апреля 2020 года Владимир Путин подписал закон о кредитных каникулах для физических лиц и индивидуальных предпринимателей в связи с коронавирусом. Заемщики получили право обращаться в банк с требованием предоставить им кредитные каникулы на срок до 6 месяцев, если их доходы за предшествующий месяц снизились на 30%.

В связи с ростом заболеваемости коронавирусом Банк России продлил до 1 апреля 2021 года рекомендацию для финансовых организаций по реструктуризации кредитов и займов для граждан и предпринимателей, столкнувшимся с ухудшениями финансового положения из-за пандемии.

Для того, чтобы оформить каникулы по кредитам, достаточно позвонить в банк или оставить заявку на сайте. Подтверждающие документы подавать сразу не обязательно, по запросу банка это нужно будет сделать в течение 90 дней после подачи заявки. Заемщик вправе самостоятельно выбрать длительность, а также дату начала льготного периода.

Важно понимать, что кредитные каникулы — это не прощение долга государством, а только отсрочка платежей. После того, как льготный период закончится, заемщик продолжит выплачивать кредит согласно первоначальному графику, а все платежи, которые он отложил, переносятся на конец выплат.

Закон о кредитных каникулах для физических лиц

Ввести каникулы по ипотечным и потребительским кредитам для заемщиков, чей доход снизился из-за ситуации с коронавирусом, — это одна из мер государственной поддержки населения, озвученных Владимиром Путиным во время своего обращения к нации 25 марта 2020 года.

По указу Президента Правительство совместно с Банком России подготовило поправки в действующие законодательство, разрешающие заемщикам просить у банков отсрочку выплат на полгода. Через девять дней, 3 апреля 2020 года, закон о кредитных каникулах был подписан, опубликован на официальном интернет-портале правовой информации и вступил в силу.

Текст закона о кредитных каникулах в 2020 году для физических лиц и ИП

Так граждане, оформившие ипотеку или потребительский кредит в банке, а также займы в МФО, и потерявшие возможность выплачивать долг из-за снижения доходов в связи с мероприятиями по борьбе с коронавирусом, получили право на отсрочку платежей на срок до шести месяцев.

Кто может оформить кредитные каникулы

Обращаться в банк с требованием предоставить кредитные каникулы заемщики могут при соблюдении следующих условий (одновременно):

- за месяц до обращения в финансовую организацию доходы снизились более чем на 30% по сравнению со среднемесячными доходами предыдущего года;

- кредитный договор был оформлен до 3 апреля 2020 года;

- на момент обращения у заемщика нет уже действующих ипотечных каникул.

Предоставить отсрочку по ранее взятым обязательствам банки могут только при условии, если размер кредита на этапе выдачи не превышает установленный Постановлением Правительства № 435 от 03.04.2020 максимальный размер:

- по потребительским кредитам для физлиц — 250 тысяч рублей;

- по автокредитам — 600 тысяч рублей;

- по кредитным картам для физлиц — 100 тысяч рублей;

- по потребительским кредитам для ИП — 300 тысяч рублей.

В соответствии с указом Президента 10 апреля Правительство повысило размер ипотечных кредитов, по которым могут быть предоставлены каникулы. Так, для Москвы предельный размер составит 4,5 млн рублей, а для Подмосковья, Санкт-Петербурга и Дальневосточного федерального округа — 3 млн рублей. Для всех остальных субъектов РФ — 2 млн рублей. Для сравнения, прежний лимит составлял 1,5 млн рублей для всех.

Претендовать на предоставление льготного периода могут не только заемщики с хорошей кредитной историей. Отсрочку по платежам могут предоставить и тем, кто допускал в прошлом или имеет в настоящий момент просрочки платежей по кредиту. Сумма пеней и штрафов, образовавшаяся за неуплату по кредиту до начала льготного периода, фиксируется и выплачивается после кредитных каникул.

Как уйти на кредитные каникулы

Обратиться за отсрочкой платежей по кредитам или займам можно в любой день до 30 сентября 2020 года. Возможно, в дальнейшем этот срок может может быть продлен. Чтобы оформить кредитные каникулы, нужно подать заявление на предоставление льготного периода на сайте кредитной организации или по телефону. Банк проанализирует ситуацию заемщика и примет решение, предоставить отсрочку по платежам или нет. Срок рассмотрения обращения — 5 дней.

Если заемщик не указывает в своем требовании дату начала и длительность льготного периода, то срок кредитных каникул считается равным шести месяцам, а датой начала — день отправления требования кредитору. В случае принятия положительного решения по заявке, банк должен предоставить заемщику новый график платежей.

Заемщик может воспользоваться кредитными каникулами только один раз. Повторно обратиться за ними не получится, поэтому имеет смысл воспользоваться ими только в том случае, если уменьшение доходов действительно не позволяет обслуживать кредит.

Факт выхода на кредитные каникулы будет отражен в кредитной истории заемщика, но в ее информационную часть сведения о неплатежах по кредиту в льготный период включаться не будут.

Заемщик вправе погасить кредит досрочно во время кредитных каникул, при этом в первую очередь платежи будут направлены на погашение тела кредита, а льготный период не будет прерван. В любой момент заемщик может прервать кредитные каникулы. Для этого ему достаточно оправить соответствующие уведомление в банк.

Подтверждающие документы

Документы, подтверждающие снижение уровня доходов, подавать вместе с заявлением не обязательно. Их нужно предоставить в течение 90 дней после того, как банк рассмотрит заявление и начнет действовать льготный период. Если есть уважительная причина, по которой заемщик не сможет предоставить документы вовремя, по договоренности с банком указанный период может быть продлен еще на 30 дней.

К подтверждающим документам относятся:

- Справка по форме 2-НДФЛ за 2019 и 2020 годы с места работы.

- Выписка из центра занятости населения о регистрации гражданина в качестве безработного.

- Больничный лист, выданный на случай временной нетрудоспособности или в связи с материнством, на срок не менее одного месяца.

Банк имеет право самостоятельно обратиться за информацией о доходах заемщика в ПФР, ФНС, ФСС или ФОМС, проинформировав об этом заявителя. Причем согласия клиента на такой запрос не требуется — оно считается полученным с направления им заявления о предоставлении льготного периода.

Если заемщик не сможет предоставить доказательств своей неплатежеспособности, условия кредитования вернутся к прежним. Кроме того, образуется просроченная задолженность, за которую будет начислена пеня.

Как оплачивать кредиты после льготного периода

После окончания льготного периода заемщик выплачивает кредит по первоначальным условиям договора. Все платежи, которые он отложил на время каникул, переносятся на конец графика выплат, а общий срок кредита увеличивается на время льготного периода. Банк России предупредил, что отсрочка по платежам в рамках кредитных каникул, не будет бесплатной для заемщиков. Проценты придется погасить после окончания льготного периода.

- Кредитные карты: начисленные за льготный период проценты заемщик должен выплатить в течение 2 лет (24 месяцев) равными ежемесячными платежами. Первый платеж — через 30 дней после окончания кредитных каникул.

- Ипотека: невыплаченные во время льготных каникул платежи по основному долгу и процентам по жилищному кредиту заемщик должен выплатить после погашения ипотеки равными ежемесячными платежами.

- Потребительский кредит: начисленные за льготный период проценты, а также пени и штрафы, образовавшиеся до начала каникул, заемщик выплачивает ежемесячными платежами после погашения потребительского кредита.

Что делать, если каникулы не предоставляют

Если размер долга заемщика превышает установленные Правительством лимиты, он все равно может обратиться к кредитору для реструктуризации кредита.

Некоторые банки заявили о своей готовности оказать поддержку своим клиентам, которые не могут продолжать обслуживать кредиты из-за мероприятий по борьбе с распространением коронавируса в России. Например, в банке ВТБ появилась специальная программа «Кредитные каникулы» с возможностью пропуска трех платежей. Сбербанк готов предложить своим заемщикам собственные гибкие программы реструктуризации.

Добавим, что с лета 2019 года действует закон об ипотечных каникулах, но на других условиях. При этом если заемщик воспользуется кредитными каникулами по новому закону, у него все равно остается право в будущем попросить об отсрочке платежей по закону об ипотечных каникулах.

А что делать, если по закону в Московской области лимит на ипотеку 3 млн рублей, а у меня 3 млн 4 тысячи рублей? В квартиру по ипотеке я смогу въехать только 2021 году. А сейчас осталась без работы и живу на съемной квартире. Банк в ипотечных каникулах мне отказал.

Хорошая статья, но перед тем как оформлять кредитные каникулы надо рассчитать будет ли это вообще выгодно или нет.

Получается, что каникулы для банка невыгодны, за 6 месяцев не идет никаких новых начислений, а просто долг переносится в конец.

В апреле банк предоставил мне кредитные каникулы, а когда они закончились, потребовал заново оформить страховой договор (старый якобы закончился). Как считаете, это законно?

Все это чушь, банки не дают ни каникулы.